「岡崎城西高等学校インターンシップ受け入れ最終日🍀」

※お写真は、高校と本人の承諾を得て掲載させていただいております。

昨日は、岡崎城西高等学校の学生様が弊所へ体験に来てくれました✨昨日で2日間のインターンシップが無事終わりました😊

2日間のゴールは

・社会人の心得を知る。・就職・進学で使えるお辞儀を習得する。

・実際の会計・事務などの業務を通じ自分の将来についての進路に向き合う。

というテーマを設定させて頂きました。

インターンシップ後には、振り返りレポートを提出して頂いているのですが、現役高校生の素朴な疑問について、回答をさせて頂いた一部をご紹介します✨

ーーーーーーーーーーーー

【疑問点・質問】

バイトで稼いだお金は所得税で取られますか?

税理士の大変なとこと、楽しいと思っていることは何ですか?

少ない人数で会社を回すのは大変ですか?

ーーーーーーーーーーーー

【サンアップからの回答】

バイトであっても正社員であっても身分によって所得税が変わる事はありません。

額面金額(手取ではない)が年間で103万円超えなければ所得税はかかりません。

ただし、ひと月で88,000円以上稼ぐと一時的に所得税が天引きされますが、年間で103万を超えなければ結果その税金は年末調整という処理で還付されます。

税理士の仕事で大変なことは役所を相手にしているので期限が厳密に決まっているところです。期限を1分でも過ぎてしまえばペナルティーが発生する可能性があるので一番気を使うところです。また、命の次に大事なお金を扱っているので一つのミスが重大な結果につながるので慎重にならなければなりません。

しかし、一方で様々な情報が集まってくる商売なのでその情報を駆使してお客様の役に立てて喜んでもらえるところは非常にやりがいがあり、自分が思っているよりも社会的なステータスも高い(と感じる)ので信頼を得やすいところも魅力かと思います。さらにそのような情報を自分自身も使う事によって豊かな生活を送る事ができるところはあまり他の業種にはないところではないでしょうか。

従業員については、少なければ少ないほど大変ではありません。

極論一人が一番楽だし、身の丈に合った仕事をすればよいだけです。

人の管理が経営では一番難しいので少ないうちに様々なシステムを構築しておく必要があります。

「早く行きたければ一人で行け。遠くに行きたければ皆で行け。」

だと思います。(代表)

・税理士事務のイメージが大きく変わったと言っていただけて、とてもうれしく思います。弊所では税務代理のほかに企業のコンサルティングなども行っております。

この仕事での一番の喜びは、お客様の人生に大きく関われるところです。

お客様の求めていること(ニーズ)に寄り添い、孤独な経営者の全力応援団としてお客様の気が付かなかった新たな視野を広げること。そして、決断の後押しをするお手伝いをして売り上げupに繋げることが私の仕事だと思っています。

そこの軸には、「おもてなしの心」があります。

おもてなしとは、相手の期待を上回る喜び・感激・感動です。

このおもてなしの心は、どんな職業で働くことになっても「お客様から選んでいただくため」には必須の在り方です。

自分の能力を活かして人に喜んでもらえる仕事ができたとき最高に幸せを感じます。

自分の将来に向けて、全力でトライしてみてください。必ず道は開けてきますよ。

心から応援しています。(部長)

ーーーーーーーーーーーーーーーーー

この2日間の体験が、視野を広げて貰えるキッカケになっていただけたら嬉しいです。

来年も学生の方からも選んでいたける事務所創りを目指します!

また、本日はサンアップ税理士事務所のグループ会社サンブリッジ株式会社が岡崎まちぜみで学生のための講座を開講させていただいておりますにでご案内をさせて頂きます🌸

ーーーーーーーーーーーー

7/23(土)より第40回岡崎まちゼミの受講者募集がはじまっております。

7/22(金)には岡崎市内全域に新聞折込が入りますが、下記HPからもチラシはダウンロードできます!また各店舗以外にも市役所、りぶらなど公共機関でも設置してあります。

今回も魅力的な115講座を揃えて皆さまをお待ちしています^^

第40回記念岡崎まちゼミを市民の皆さまと共に盛り上げたいです^^

岡崎まちゼミ公式LINEアカウント

https://lin.ee/PxugUov

#まちゼミ

#岡崎まちゼミ

ーーーーーーーーーーーー

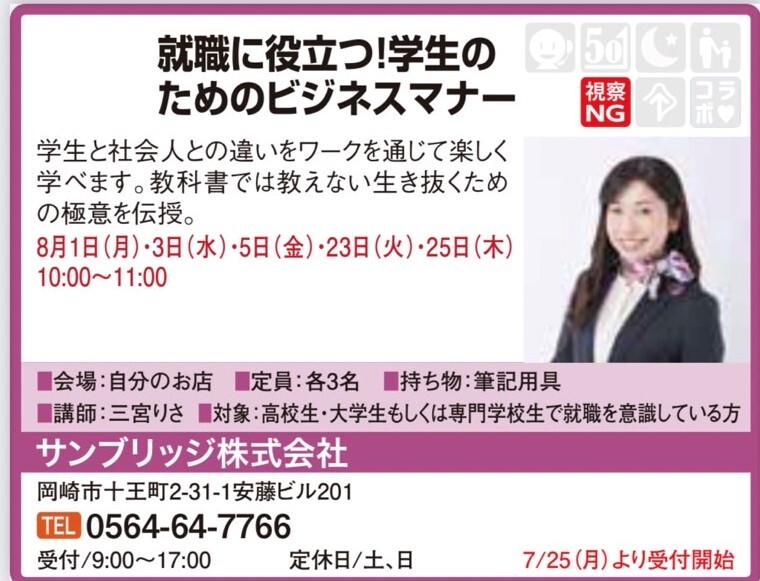

大変恐縮ながら、わたくし三宮りさも講師として講座を担当させて頂きます。

今回は、就職に役立つ!学生の為のビジネスマナーです😆

夏休みなので、働くってどんなこと?学校では教えてくれないお子様の未来に役立つ講座を展開してまいります!

ご興味がありましたら、お声かけ頂けましたら幸いでございます😊💕

コロナ禍の為、先着順、少人数での開講とさせていただいております。

#社会人で生き抜くヒント

2022年07月29日 11:49